公益捐赠税前扣除指南

尊敬的各位捐赠人:

您好!

为便于您办理捐赠税费抵扣,现将相关规则、操作流程说明如下。

一、个人捐赠(校友、教职工、社会个人)

(一)抵扣规则

当年捐赠额未超过纳税人申报的应纳税所得额30%的部分,可以从其应纳税所得额中据实扣除;超过30%的部分,不得结转以后年度扣除。

(二)举例说明

小王年度应纳税所得额10万元,扣除限额:10万元*30% = 3万元。

捐赠1万元:可在当年税前全额扣除;

捐赠5万元:当年准予税前扣除3万元,超出限额的2万元不得结转以后年度扣除。

(三)APP操作步骤(次年3—6月个税年度汇算)

1.登录【个人所得税APP】→进入综合所得年度汇算;

2.找到【准予扣除的捐赠额】,点击新增;

3.填写信息(详见下方);

4.上传电子捐赠票据或照片,多张票据依次“新增”填报,全部填写完成后保存即可。

受赠单位统一社会信用代码:53360000MJC729935L(填写)

受赠单位名称:华东交通大学教育发展基金会(点选)

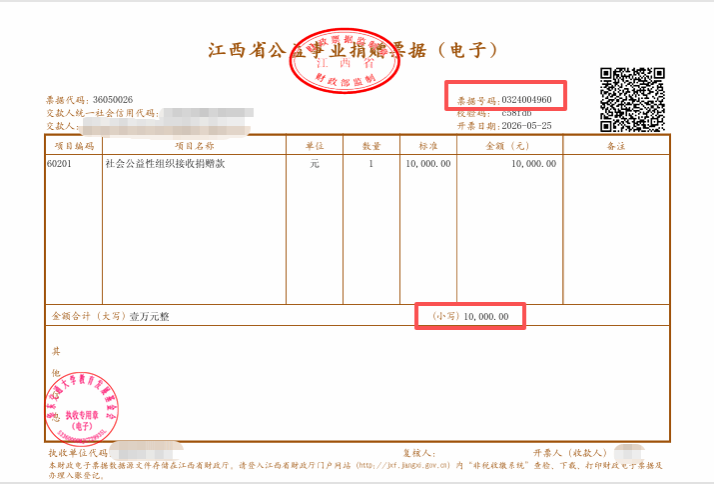

捐赠凭证号:捐赠票据右上角数字编号(填写)

捐赠金额:根据捐赠票据上的金额(填写)

扣除比例:一般项目——请选(30%)

备注:202X年X月,本人向华东交通大学教育发展基金会捐赠人民币XX元。

二、企业捐赠

(一)抵扣规则

当年捐赠支出,最高可抵扣企业年度利润总额的12%;超出限额部分,可结转未来3个纳税年度内扣除。

(二)举例说明

企业年度利润总额1000万元,扣除限额:1000万元*12% = 120万元。

当年捐赠150万元,当期准予税前扣除120万元,剩余30万元可结转以后连续3个纳税年度税前扣除。

(三)办理方式

企业办理年度企业所得税汇算清缴时,在对应申报表中填报捐赠信息,妥善留存捐赠票据、银行转账凭证备查,具体细节可咨询主管税务机关。

三、补充说明

1.抵扣唯一有效凭证为财政监制《公益事业捐赠统一票据》,电子票据与纸质票据法律效力一致;

2.非货币性捐赠提示:以设备、图书、股权等实物或资产捐赠,扣除金额按票据载明的资产公允价值计算(参照市场价、发票价或评估价,按本基金会捐赠管理规定执行),此类捐赠同样适用上述抵扣规则。

3.如有疑问,可联系华东交通大学教育发展基金会。

联系人:尹老师 联系电话:87045316

华东交通大学教育发展基金会

2026年6月16日